Guía de Supervivencia: Cómo No "Reprobar" al Elegir tu Seguro funerario

Para que tu protección sea sólida en CA, TX y UT, hemos sintetizado lo mejor de la industria para evitar los errores que vacían los bolsillos de nuestra comunidad:

1. El Error del Buzón (Mail Order): Las ofertas que llegan por correo suelen ser las más costosas y engañosas. Muchas esconden un "Periodo de Espera" (Waiting Period) de 2 a 3 años. Si el fallecimiento no es accidental en ese tiempo, la familia solo recibe las primas pagadas más un pequeño interés, NO el beneficio total.

2. La Trampa de la Cuota Creciente: Algunas pólizas (especialmente las de término) tienen primas que suben cada 5 o 10 años. ¡Cuidado! Suben más cuando eres más mayor y tu ingreso es más fijo. Busca siempre una Prima Nivelada (Fixed Premium).

3. El Error de "No Preguntar" a un Profesional: Allí es donde entra nuestra profesionalidad. Nos regimos por estatutos estrictos de protección al consumidor, como el California Insurance Code §10113.71, que protege contra la caducidad involuntaria de pólizas. No estás solo en esto.

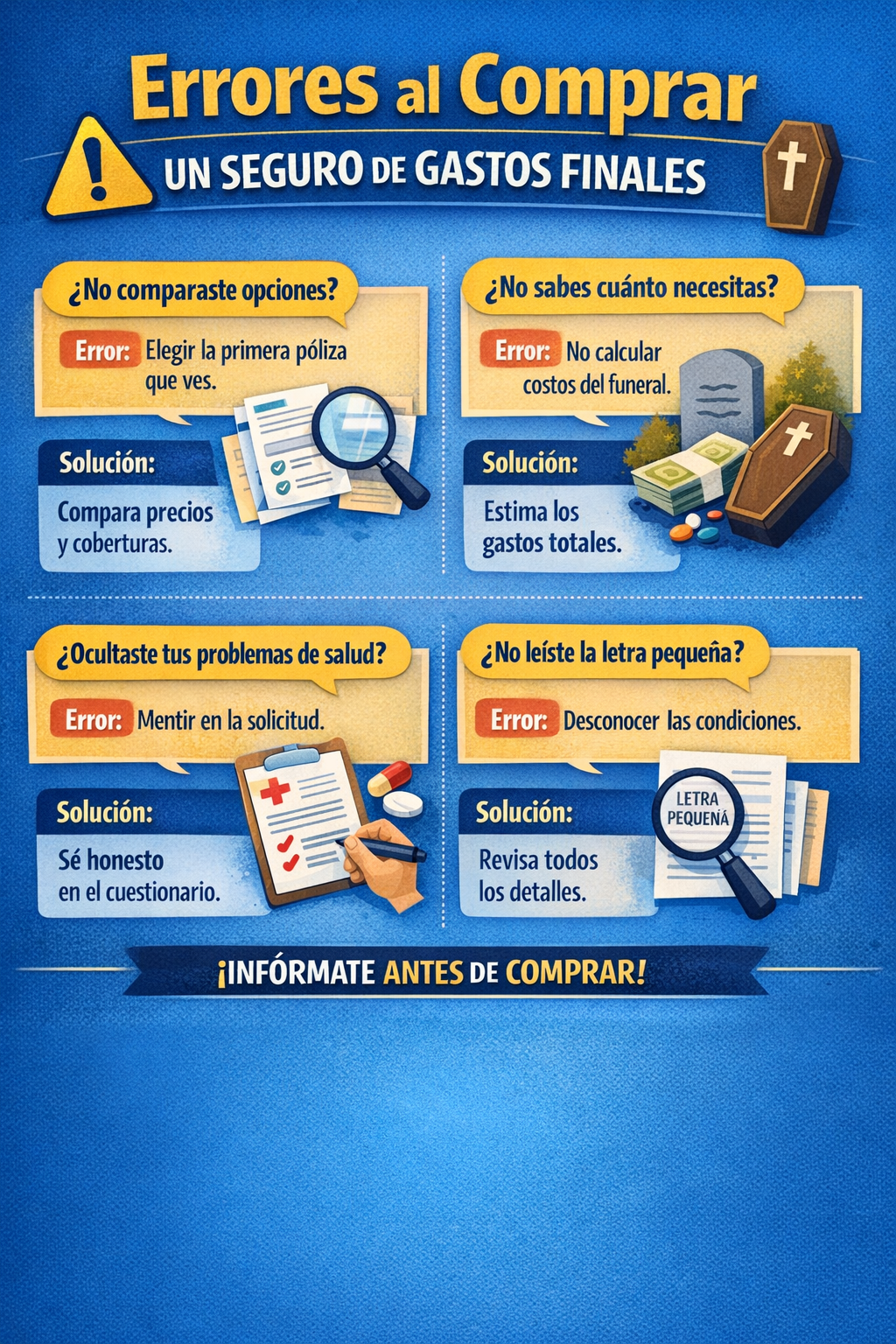

📊 Tabla HTML Comparativa de Errores

Esta tabla muestra errores comunes al comprar un seguro de vida de gastos finales funerarios

| Error Común (What to Avoid) | Impacto Financiero (Financial Trap) | La Solución Profesional (Professional Solution) |

|---|---|---|

| Comprar por correo (Mail Order) | Vaguedad en cláusulas y falta de claridad en beneficios. | Asesoría personalizada y comparación de múltiples compañías. |

| Ignorar Periodos de Espera (Waiting Periods) | Sin beneficio total por muerte natural los primeros 2-3 años. | Suscripción de "Emisión Simplificada" para cobertura inmediata (si calificas). |

| Primas Crecientes (Increasing Premiums) | La cuota sube con la edad, volviéndose impagable. | Pólizas de "Whole Life" con Primas Niveladas (Fixed Premiums) de por vida. |

| Falta de Actualización de Beneficiarios | Retrasos legales y problemas en el pago del reclamo. | Revisión anual de la póliza y designación correcta de beneficiarios. |

| Comprar Seguro solo de Accidentes | No paga si la muerte es por enfermedad natural (lo más común). | Seguro de Gastos Finales completo que cubre CUALQUIER causa de muerte. |

1. 💰 ¿Cuánto dinero necesitaría realmente mi familia?

Respuesta ideal:

Debe cubrir:

Funeral (≈ $7,000 – $12,000)

Deudas pendientes

Gastos médicos finales

👉 “Lo recomendable es entre $10,000 y $25,000 dependiendo de tu situación.”

2. 📊 ¿Estoy comparando varias opciones o solo la primera que vi?

Respuesta ideal:

Comparar mínimo 2–3 compañías

Revisar:

Precio

Beneficio

Tipo de póliza

👉 “No todas las pólizas son iguales, aunque parezcan similares.”

3. 🏥 ¿Esta póliza requiere examen médico o es simplificada?

Respuesta ideal:

Simplificada → mejor precio si calificas

Garantizada → opción si hay problemas de salud

👉 “Elegir la correcta depende de tu salud, no solo del precio.”

4. ⚠️ ¿Estoy siendo completamente honesto en mi solicitud?

Respuesta ideal:

Siempre decir la verdad

Evitar problemas en el pago del beneficio

👉 “Una respuesta incorrecta puede hacer que la póliza no pague.”

5. 📄 ¿Entiendo cuándo y cómo paga la póliza?

Respuesta ideal:

Cobertura inmediata vs. gradual

Periodos de espera (2 años en algunos casos)

👉 “No todas pagan desde el día uno.”

6. 💵 ¿El pago mensual será cómodo a largo plazo?

Respuesta ideal:

Debe ser estable y accesible

No comprometer gastos básicos

👉 “El mejor seguro es el que puedes mantener siempre.”

7. 👨👩👧 ¿A quién estoy protegiendo realmente?

Respuesta ideal:

Hijos

Esposo/a

Familia

👉 “Esto no es para ti… es para ellos.” 🔥