¿Qué es un Whole Life Insurance?

Guía Completa: ¿Qué es un Whole Life Insurance?

Al planificar el futuro financiero de nuestra familia, la seguridad y la certidumbre son los pilares más importantes. El Whole Life Insurance (o Seguro de Vida Entera) es una modalidad de protección patrimonial diseñada para ofrecer tranquilidad absoluta, manteniéndose vigente durante toda la vida del asegurado, sin fecha de caducidad.

1. ¿Cómo Funciona el Seguro de Vida Entera?

A diferencia de las pólizas a término (Term Life), que solo cubren un periodo específico (como 10, 20 o 30 años), el seguro de vida entera es una póliza permanente. Al adquirir este compromiso, se establece un contrato sólido basado en tres garantías fundamentales:

- Beneficio por Fallecimiento Garantizado: El pago libre de impuestos para tus beneficiarios está completamente asegurado, sin importar la edad a la que acontezca el deceso.

- Primas Fijas Congeladas: Los pagos mensuales se determinan al contratar la póliza y jamás incrementarán, independientemente de tu edad o cambios de salud.

- Acumulación de Valor en Efectivo (Cash Value): Una porción de cada prima se destina a un ahorro interno que crece de forma garantizada y con impuestos diferidos.

2. Ventajas y Desventajas de la Póliza

| Ventajas (Pros) | Desventajas (Contras) |

|---|---|

| Protección de por vida: La cobertura nunca vence ni expira mientras se paguen las primas. | Costo Inicial Mayor: Las primas son más altas que las de un seguro a término equivalente. |

| Acceso al Valor en Efectivo: Capacidad de realizar retiros o solicitar préstamos preferenciales en vida. | Rendimiento Moderado: El crecimiento del ahorro es seguro, pero menor que el de inversiones bursátiles de riesgo. |

| Beneficios Fiscales: El crecimiento del dinero difiere impuestos y el beneficio de muerte está libre de tasas. | Complejidad Contractual: Requiere asesoría clara para evitar cargos por cancelación temprana. |

3. ¿Cómo Utilizar el Valor en Efectivo (Cash Value)?

Una de las mayores bondades de la póliza de vida entera es que genera un patrimonio del cual puedes disponer antes de fallecer. El dinero acumulado puede emplearse para:

- Préstamos de Bajo Interés: Puedes solicitar capital utilizando tu valor en efectivo como garantía, sin verificaciones de crédito estrictas.

- Suplemento de Retiro: Una fuente de ingresos alternativa y fiscalmente eficiente durante la jubilación.

- Gastos Emergentes: Financiar costos médicos, deudas comerciales o la educación universitaria de hijos o nietos.

4. Variaciones del Seguro Whole Life

- Prima Nivelada (Level Premium): El modelo tradicional donde los pagos se mantienen idénticos toda la vida.

- Pagos Limitados (Limited Payment): Pagas primas más altas pero solo durante 10, 15 o 20 años; luego la póliza queda totalmente pagada para siempre.

- Final Expense (Gastos Finales): Una versión enfocada en montos menores, ideal para cubrir costos funerarios y de entierro, siendo muy fácil de calificar.

5. ¿Quién Debería Considerar esta Cobertura?

El seguro de vida entera es ideal para personas que buscan certeza absoluta. Es especialmente valioso para planificadores patrimoniales, familias con dependientes de por vida (como hijos con necesidades especiales), o individuos que desean un activo financiero seguro que resguarde su legado contra las fluctuaciones del mercado bursátil.

Para un análisis personalizado o para evaluar una cotización de Seguro de Vida Entera adaptada a tu presupuesto, visita gastosfinalesfunerarios.com o contacta a Luis O. — Tu Asesor de Seguros Profesional.

¿Qué hace diferente al Whole Life Insurance de un Term Life Insurance?

✅ Respuesta correcta:

El Whole Life Insurance ofrece cobertura de por vida y acumula valor en efectivo, mientras que el Term Life solo dura un período específico y no acumula cash value.¿Qué pasa si sigo pagando mis primas de Whole Life Insurance?

✅ Respuesta correcta:

La póliza permanece activa toda la vida y el beneficio por fallecimiento queda garantizado.¿El Whole Life Insurance acumula dinero con el tiempo?

✅ Respuesta correcta:

Sí. Parte de las primas se acumula como cash value o valor en efectivo que puede crecer con el tiempo.¿Se puede usar el cash value mientras estoy vivo?

✅ Respuesta correcta:

Sí. Dependiendo de la póliza, puedes pedir préstamos o retirar parte del valor acumulado.¿Las primas del Whole Life Insurance cambian con la edad?

✅ Respuesta correcta:

No. Normalmente las primas permanecen fijas durante toda la vida de la póliza.¿Quién debería considerar un Whole Life Insurance?

✅ Respuesta correcta:

Personas que desean protección permanente, estabilidad financiera y dejar apoyo económico a su familia.¿El beneficio por fallecimiento suele ser libre de impuestos?

✅ Respuesta correcta:

Sí, en muchos casos los beneficiarios reciben el dinero libre de impuestos.¿Cuál es una desventaja del Whole Life Insurance?

✅ Respuesta correcta:

Puede ser más costoso que un seguro de vida temporal (Term Life Insurance).¿Qué puede ayudar a cubrir el beneficio por fallecimiento?

✅ Respuesta correcta:

Gastos funerarios, deudas, hipoteca, educación y apoyo económico para la familia.¿El Whole Life Insurance expira después de 20 o 30 años?

✅ Respuesta correcta:

No. Está diseñado para durar toda la vida mientras las primas sean pagadas.

¿Qué es un Seguro de Vida a Término (Term Life) y cómo te protege?

| Característica | Term Life Insurance | ¿Por Qué Es Importante? |

|---|---|---|

| ¿Qué es? | Seguro de vida temporal con cobertura por un período específico. | Ayuda a proteger económicamente a tu familia durante años importantes. |

| Duración | Generalmente de 10, 15, 20 o 30 años. | Puedes elegir el plazo según tus necesidades financieras. |

| Beneficio por muerte | Pago libre de impuestos para los beneficiarios. | Ayuda a cubrir gastos como hipoteca, educación y reemplazo de ingresos. |

| Costo | Más económico que un seguro permanente. | Permite obtener alta cobertura con pagos accesibles. |

| Examen médico | Muchas pólizas lo requieren, aunque algunas no. | La salud y edad influyen en el costo del seguro. |

| Si sobrevives al término | La póliza expira sin pago. | El seguro está diseñado para cubrir necesidades temporales. |

| Usos comunes |

• Proteger ingresos familiares • Cubrir hipoteca • Ayudar con educación • Proteger hijos dependientes |

Brinda estabilidad financiera a la familia si ocurre una pérdida inesperada. |

| Tipos de póliza |

• Fixed Term • Increasing Term • Decreasing Term • Annual Renewable |

Cada tipo se adapta a diferentes objetivos y presupuestos. |

| Conversión | Algunas pólizas permiten convertirse a seguro permanente. | Puede ayudarte a mantener cobertura de por vida sin nuevo examen médico. |

| Ideal para | Padres, propietarios de vivienda y familias jóvenes. | Especialmente útil durante años de mayores responsabilidades financieras. |

❓ ¿Qué es un Term Life Insurance?

✅ Es un seguro de vida temporal que brinda protección financiera durante un período específico, generalmente entre 10 y 30 años.

❓ ¿Qué sucede si fallezco durante el plazo de la póliza?

✅ Tus beneficiarios reciben un beneficio por muerte libre de impuestos para ayudar con gastos como hipoteca, educación o ingresos familiares.

❓ ¿Qué pasa si el término termina y sigo vivo?

✅ La póliza expira y normalmente no hay devolución del dinero pagado en primas.

❓ ¿Por qué muchas familias eligen un seguro de vida temporal?

✅ Porque es una de las formas más económicas de obtener una cobertura alta de seguro de vida.

❓ ¿Para qué se usa comúnmente el Term Life Insurance?

✅ Para proteger a la familia, cubrir la hipoteca, reemplazar ingresos y ayudar con los gastos de educación de los hijos.

❓ ¿Necesito examen médico para obtener un seguro temporal?

✅ Muchas pólizas sí requieren examen médico, aunque algunas opciones simplificadas o Guaranteed Issue pueden no requerirlo.

❓ ¿Qué plazo de cobertura suele recomendarse?

✅ Muchas personas eligen un plazo suficiente para cubrir los años en que sus hijos dependen económicamente de ellos.

❓ ¿Qué significa “Level Term” o término nivelado?

✅ Significa que la prima y el beneficio por muerte permanecen iguales durante todo el plazo de la póliza.

❓ ¿Puedo convertir un seguro temporal en permanente?

✅ Algunas pólizas permiten convertir la cobertura temporal en un seguro permanente sin realizar un nuevo examen médico.

❓ ¿Quién debería considerar un Term Life Insurance?

✅ Padres de familia, propietarios de vivienda o cualquier persona que quiera proteger económicamente a sus seres queridos durante años importantes de su vida.

Seguro de Vida en USA, Simplified Issue vs. Guaranteed Issue.

Seguros de Vida sin Examen Médico en USA: Simplified Issue vs. Guaranteed Issue

Para la comunidad latina residente en los Estados Unidos, garantizar la tranquilidad económica y el bienestar de la familia es una prioridad absoluta. Sin embargo, el proceso tradicional para contratar un seguro de vida —que suele incluir historiales clínicos extensos, visitas médicas y análisis de laboratorio— a menudo se convierte en una barrera o causa temor. Afortunadamente, el mercado estadounidense ofrece excelentes alternativas conocidas como seguros de vida sin examen médico.

Dentro de esta categoría, existen dos modalidades principales que suelen generar confusión debido a la similitud de sus nombres: la Emisión Simplificada (Simplified Issue) y la Emisión Garantizada (Guaranteed Issue). Comprender sus diferencias técnicas es clave para no pagar de más y asegurar la protección financiera correcta.

1. Emisión Simplificada (Simplified Issue)

La modalidad de Simplified Issue agiliza de forma drástica el proceso de suscripción al eliminar por completo las pruebas físicas, agujas y análisis de laboratorio. En su lugar, la aprobación se basa en la declaración de salud del solicitante.

- Proceso de evaluación: No requiere exámenes médicos, pero sí es obligatorio responder un cuestionario de salud (generalmente entre 7 y 20 preguntas específicas) sobre tu historial médico, estilo de vida, hábitos y medicamentos recetados.

- Límites de cobertura: Ofrece montos bastante flexibles y significativos para proteger a tu familia, oscilando habitualmente desde los $2,000 hasta los $150,000 (dependiendo de la compañía aseguradora).

- El factor de estabilidad: El secreto para calificar aquí es la estabilidad médica a lo largo del tiempo (sin cambios recientes de tratamiento o dosis en los últimos 24 meses). Por ejemplo, un paciente cardíaco que recibió un stent hace 3 años y se mantiene estable con su medicación puede calificar perfectamente y acceder a tarifas reducidas de no fumador.

2. Emisión Garantizada (Guaranteed Issue)

Por otro lado, la póliza de Guaranteed Issue (o aceptación garantizada) está diseñada específicamente como un último recurso de protección para aquellas personas que no pueden calificar a ningún otro plan debido a un estado de salud muy delicado.

- Aprobación automática: El proceso es 100% garantizado. No te harán ninguna pregunta sobre tu salud ni requerirán registros médicos. Solo debes cumplir con el requisito de edad elegible de la aseguradora (típicamente entre los 45 y 85 años).

- Límites de cobertura: Debido a que la aseguradora asume un riesgo máximo al no conocer tu salud, los montos de cobertura son más bajos, generalmente limitados entre $2,000 y $25,000. Está pensado principalmente como un seguro de gastos finales o funerarios.

- Período de carencia (Waiting Period): Estas pólizas incluyen un beneficio por muerte graduado. Si el asegurado fallece por causas naturales durante los primeros 24 meses, la compañía no paga el beneficio completo; en su lugar, reembolsa el 100% de las primas pagadas más un porcentaje de intereses. La cobertura completa por muerte natural se activa a partir del mes 25.

Tabla Comparativa: ¿Cuál es la diferencia?

| Característica | Emisión Simplificada (Simplified) | Emisión Garantizada (Guaranteed) |

|---|---|---|

| Examen Médico | No requerido (sin agujas ni laboratorios). | No requerido. |

| Preguntas de Salud | Sí (Cuestionario de 7 a 20 preguntas). | No (Aceptación 100% automática). |

| Montos de Cobertura | Más altos (Desde $2,000 hasta $150,000). | Bajos (Desde $2,000 hasta $25,000). |

| Costo de la Prima | Moderado (Más económico). | Alto (Mayor costo por cada $1,000 de cobertura). |

| Periodo de Espera | No tiene (Protección total desde el primer día). | Sí (Carencia de 24 meses para muerte natural). |

Regla de oro de los seguros: Existe una relación directa entre las tarifas y el riesgo. Mientras menos preguntas médicas te hagan, mayor riesgo asume la aseguradora y, por lo tanto, el costo mensual tiende a ser más elevado.

Beneficios Extra que Debes Conocer

Ambas opciones suelen estructurarse bajo pólizas de vida entera (Whole Life), lo que significa que el costo de tus pagos se mantendrá congelado y garantizado de por vida. Además, suelen incluir beneficios adicionales como:

- Muerte Accidental: Si el fallecimiento es por un accidente calificado, la mayoría de las compañías pagan un beneficio duplicado o multiplicado (de 1 a 5 veces el valor base) de inmediato.

- Beneficios en Vida (Living Benefits): Algunas pólizas te permiten adelantar hasta un 50% del dinero si eres diagnosticado con una enfermedad terminal con expectativa de vida menor a 12 meses.

¿No sabes cuál es el plan ideal para tu situación de salud?

Antes de tomar una decisión por miedo a ser rechazado, permíteme analizar tu caso. Configurar la póliza correcta puede ahorrarte cientos de dólares al año y brindarle a tu familia el respaldo que merece desde el primer instante.

Hello, World!

¿Eres un candidato para el IUL o es mejor ir a lo seguro?

He recibido muchas preguntas sobre el IUL (Vida Universal Indexada). Para ser responsable con ustedes, no se lo recomiendo a todo el mundo. Aquí te digo la verdad:

✅ El IUL ES para ti si:

Ya estás llenando tu 401(k) o IRA y buscas más ventajas fiscales.

Ganas más de $75,000 al año y quieres "ser tu propio banco".

Tienes entre 25 y 55 años y gozas de buena salud.

Quieres una póliza que puedas usar en vida para la universidad de tus hijos o tu retiro.

❌ El IUL NO es para ti si:

Tu presupuesto es apretado y solo buscas la protección más barata.

No quieres complicaciones ni estar revisando "índices" o "tasas".

Necesitas una garantía del 100% sin importar qué pase en la bolsa.

La gran diferencia: Un seguro de vida normal es como rentar: pagas por protección. El IUL es como una hipoteca: pagas, pero vas creando valor en efectivo del que puedes disponer sin pagar impuestos al Tío Sam (IRS).

¿Cuál es tu perfil? No compres lo que no entiendas.

¿Un IUL es Adecuado Para Ti?

| Pregunta Importante | Si respondes “SÍ” | Qué significa |

|---|---|---|

| ¿Quieres cobertura permanente? | ✔ IUL puede ser una buena opción | El IUL puede durar toda la vida mientras se mantenga financiado. |

| ¿Quieres crecimiento con ventajas fiscales? | ✔ Puede ayudarte | El valor en efectivo puede crecer con impuestos diferidos. |

| ¿Te sientes cómodo con cierta complejidad? | ✔ IUL requiere seguimiento | Debe monitorearse por costos, caps y desempeño. |

| ¿Puedes tolerar años de crecimiento 0%? | ✔ Importante entender esto | Aunque tiene protección contra pérdidas, puede haber años sin ganancias. |

| ¿Buscas flexibilidad? | ✔ El IUL permite ajustes | Puedes cambiar primas y beneficio por fallecimiento. |

| ¿Necesitas cobertura económica simple? | ❌ Tal vez no sea ideal | El seguro temporal suele ser más barato y sencillo. |

| ¿Tienes ingresos altos? | ✔ Puede beneficiar más | Personas con mayores ingresos suelen aprovechar mejor ventajas fiscales. |

| ¿Tienes entre 25 y 55 años? | ✔ Mejor momento | Es más fácil calificar joven y saludable. |

| ¿Buscas dinero para retiro o universidad? | ✔ Puede ayudar | El valor en efectivo puede utilizarse mediante préstamos. |

¿Cuándo un IUL Puede Tener Sentido?

| Puede Funcionar Bien ✅ | Puede NO Ser Buena Idea ❌ |

|---|---|

|

✔ Personas que desean cobertura permanente. ✔ Personas con ingresos altos que ya maximizan 401(k) o IRA. ✔ Familias que desean flexibilidad en primas y cobertura. ✔ Personas cómodas con productos financieros complejos. ✔ Personas buscando acumulación de efectivo con ventajas fiscales. ✔ Dueños de negocios o personas pensando en herencia y planificación financiera. ✔ Personas dispuestas a mantener la póliza durante décadas. |

❌ Personas buscando la cobertura más económica. ❌ Familias jóvenes que necesitan máximo beneficio por bajo costo. ❌ Personas que prefieren inversiones simples y fáciles de entender. ❌ Quienes no quieren monitorear la póliza constantemente. ❌ Personas con presupuestos ajustados. ❌ Quienes buscan resultados rápidos o corto plazo. ❌ Personas incómodas con costos internos y cargos complejos. |

💡 Importante: El IUL puede ofrecer crecimiento y protección permanente, pero también requiere entender bien sus costos, riesgos y funcionamiento. No es un producto ideal para todos. Comparar opciones y entender tus objetivos financieros puede ayudarte a tomar una mejor decisión para tu familia.

IUL vs. Gastos Finales: ¿Cuál es el verdadero costo de tu tranquilidad?

En el mundo de los seguros en Estados Unidos, existen dos caminos muy diferentes para proteger el futuro. Uno es un vehículo financiero complejo (IUL) y el otro es una promesa de protección directa (Gastos Finales).

¿Qué es el Indexed Universal Life (IUL)?

Es un seguro de vida permanente donde tus ahorros crecen según el rendimiento de un índice bursátil (como el S&P 500).

Lo bueno: Potencial de crecimiento y flexibilidad en los pagos.

Lo peligroso: El Costo del Seguro (COI). Estas pólizas tienen cargos administrativos, de suscripción y de gestión que aumentan con tu edad. Si el mercado tiene varios años malos (0% de ganancia), los cargos mensuales seguirán saliendo de tu ahorro, pudiendo causar que la póliza colapse.

¿Qué es el Seguro de Gastos Finales?

Es una póliza de vida entera (Whole Life) simplificada, diseñada para cubrir costos de entierro y facturas médicas finales.

Lo bueno: Primas fijas, beneficios garantizados y sin exámenes médicos complicados.

Lo malo: El beneficio de muerte es limitado (generalmente hasta $50,000) y el ahorro crece más lento.

Tabla Comparativa: Transparencia Total

IUL vs Seguro de Gastos Finales: Principales Diferencias

| Característica | IUL (Indexed Universal Life) | Seguro de Gastos Finales |

|---|---|---|

| Objetivo principal | Protección + acumulación de dinero a largo plazo. | Cubrir funeral, cremación y gastos finales. |

| Complejidad | Más complejo y requiere monitoreo. | Simple y fácil de entender. |

| Valor en efectivo | Puede crecer según índices bursátiles. | Crecimiento lento y limitado. |

| Riesgo | Mayor riesgo por costos y rendimiento variable. | Más estable y predecible. |

| Primas | Flexibles, pero pueden aumentar. | Generalmente fijas de por vida. |

| Beneficio por fallecimiento | Mayor cobertura disponible. | Cobertura limitada ($5K–$50K aprox.). |

| Examen médico | Frecuentemente sí. | Muchas veces no requerido. |

| Ideal para | Personas buscando acumulación y planificación financiera. | Adultos mayores buscando cobertura sencilla. |

| Costos internos | Puede incluir cargos altos y complejos. | Más fácil de entender y administrar. |

| Posibilidad de cancelación | Mayor riesgo de lapse si no se financia bien. | Más estable mientras se paguen primas. |

Pros y Contras: IUL y Seguro de Gastos Finales

| Tipo | Pros ✅ | Contras ❌ |

|---|---|---|

| IUL |

• Potencial de crecimiento mayor • Valor en efectivo con ventajas fiscales • Flexibilidad en primas • Protección permanente • Posibilidad de préstamos sobre la póliza |

• Altos costos y comisiones • Difícil de entender • Rendimientos limitados por caps • Riesgo de lapse • Requiere monitoreo constante |

| Gastos Finales |

• Fácil aprobación • Sin examen médico en muchos casos • Pagos fijos • Cobertura sencilla y estable • Ideal para funeral y cremación |

• Cobertura más baja • Menor crecimiento de efectivo • Más costoso por dólar asegurado • Algunas pólizas tienen espera de 2 años |

💡 Consejo importante: El IUL puede ser útil para personas con objetivos financieros a largo plazo y capacidad para manejar un producto complejo. El seguro de gastos finales suele ser mejor para quienes desean protección sencilla, estable y enfocada en ayudar a la familia con funeral y gastos inmediatos.

Información educativa para familias latinas en Estados Unidos 🇺🇸❤️

Los "Fees" ocultos del IUL que debes vigilar

Si decides ir por un IUL, asegúrate de entender estos cargos:

Cargos por Gastos de Prima: Un porcentaje que quitan de cada dólar que depositas.

Costo del Seguro (COI): El cargo que el seguro te hace por protegerte, el cual sube cada año que cumples.

Cargos de Rescate (Surrender Charges): Si cancelas en los primeros 10-15 años, te cobran una penalización muy alta.

Conclusión: ¿Cuál elegir?

Si eres joven y buscas una herramienta de ahorro con beneficios fiscales, el IUL puede funcionar. Pero si eres un adulto mayor que busca asegurar que sus hijos no tengan que pagar un centavo por su funeral, el Seguro de Gastos Finales es la opción más honesta y segura.

La importancia de tener un seguro de vida en USA

Hablar de un seguro de vida en USA no significa pensar solo en la muerte. En realidad, significa pensar en la tranquilidad, la protección y el futuro de las personas que más amamos. Muchas familias latinas en Estados Unidos trabajan duro durante años para construir estabilidad, comprar una casa, criar hijos y ayudar a sus seres queridos. Sin embargo, un fallecimiento inesperado puede traer no solo dolor emocional, sino también una fuerte presión económica.

Un seguro de vida ayuda a proteger a la familia cuando más lo necesita. Puede reemplazar ingresos, ayudar a pagar la hipoteca, cubrir deudas, gastos médicos y costos funerarios. También puede brindar apoyo para la educación de los hijos y evitar que la familia tenga que vender bienes o endeudarse en momentos difíciles.

Además, mientras más joven y saludable se contrate una póliza, más accesible suele ser el costo. Existen diferentes opciones, como seguros temporales, permanentes y seguros de gastos finales, cada uno diseñado para distintas necesidades y presupuestos.

Al final, un seguro de vida no es solo un contrato financiero…

es una forma de decir:

“Quiero que mi familia esté protegida incluso cuando yo ya no esté.” ❤️

Debajo verás dos tablas para mostrar la razón del por qué tener un seguro de vida en USA y la siguiente tabla sobre el seguro de gastos finales:

Importancia del Seguro de Vida en Estados Unidos

| Beneficio | ¿Por qué es importante? | Impacto en la familia |

|---|---|---|

| Reemplazo de ingresos | Ayuda a sustituir el salario perdido. | La familia puede seguir pagando vivienda y alimentos. |

| Pago de deudas | Ayuda con hipoteca, préstamos y tarjetas. | Evita cargas económicas para los seres queridos. |

| Protección para hijos | Apoya educación y gastos futuros. | Mayor estabilidad para los niños. |

| Gastos finales | Cubre funeral, cremación y gastos médicos. | Reduce estrés financiero inmediato. |

| Tranquilidad emocional | Brinda seguridad y planificación. | La familia puede enfocarse en sanar emocionalmente. |

| Protección patrimonial | Ayuda a conservar propiedades y bienes. | Evita vender activos en momentos difíciles. |

Importancia del Seguro de Gastos Finales Funerarios

| Aspecto | Beneficio | Ayuda para la familia |

|---|---|---|

| Cobertura funeraria | Ayuda a pagar funeral o cremación. | Evita gastos inesperados. |

| Aprobación sencilla | Muchas pólizas no requieren examen médico. | Más acceso para adultos mayores. |

| Pagos fijos | La prima no aumenta con el tiempo. | Facilita el presupuesto familiar. |

| Pago rápido | Beneficio disponible rápidamente. | Ayuda inmediata en momentos difíciles. |

| Uso flexible | El dinero puede cubrir otras necesidades. | Mayor libertad para la familia. |

| Protección emocional | Reduce preocupaciones financieras. | Permite despedirse con más tranquilidad. |

💡 Planificar hoy puede marcar una gran diferencia mañana. El seguro de vida y el seguro de gastos finales ayudan a proteger a la familia y brindar tranquilidad en los momentos más difíciles.

Cortesía de mi página web:

www.gastosfinalesfunerarios.com

Seguro de Gastos finales funerarios en USA

❓ Preguntas clave y mejores respuestas

1. ¿Vale la pena contratar un seguro de gastos finales?

✅ Sí, especialmente si no tienes ahorros suficientes. Es una forma práctica de evitar que tu familia tenga que pagar gastos inesperados o endeudarse.

2. ¿Es difícil calificar para este seguro?

✅ No. Una de sus grandes ventajas es que es más fácil de obtener que otros seguros, incluso con problemas de salud.

3. ¿Qué cubre realmente este seguro?

✅ Puede cubrir funeral, cremación, deudas médicas y otros gastos relacionados. El dinero lo recibe tu familia y decide cómo usarlo.

4. ¿Es caro este tipo de seguro?

✅ Depende de la edad y salud, pero suele ser accesible porque ofrece coberturas más pequeñas comparadas con otros seguros.

5. ¿El dinero va directo a la funeraria?

✅ No necesariamente. Generalmente se paga al beneficiario, quien decide cómo usarlo según las necesidades.

6. ¿Por qué es importante tenerlo?

✅ Porque en momentos difíciles, elimina el estrés financiero y permite que la familia se enfoque en lo realmente importante: despedirse con tranquilidad.

Seguro de Gastos Finales: Ventajas y Desventajas en Estados Unidos

| Categoría | Detalle | Impacto para la familia |

|---|---|---|

| ✅ Aprobación fácil | No requiere examen médico (emisión simplificada o garantizada). | Personas mayores (normalmente mas de 45 Años ) o con salud delicada pueden calificar. |

| ✅ Pagos fijos | La prima no aumenta con el tiempo. | Permite estabilidad y planificación financiera. |

| ✅ Dinero flexible | El beneficiario usa el dinero libremente. | Cubre funeral, deudas, viajes o gastos inesperados. |

| ✅ Pago rápido | Beneficio entregado en poco tiempo tras el fallecimiento. | Reduce estrés económico inmediato. |

| ❌ Cobertura limitada | Generalmente entre $5,000 y $50,000. | Puede no cubrir todos los gastos finales. |

| ❌ Mayor costo por cobertura | Más caro por dólar comparado con seguro a término. | Menor eficiencia si la persona está sana. |

| ❌ Período de espera | Algunas pólizas tienen 2 años de espera. | Pago limitado si ocurre fallecimiento temprano. |

| ❌ Puede no ser necesario | Si ya existen ahorros o cobertura suficiente (mucho cuidado con esta parte pues podrias volverse contra ti o tus beneficiarios). | Podría duplicar protección innecesariamente. |

💡 Consejo: Este tipo de seguro es ideal si buscas aprobación fácil y tranquilidad inmediata, pero siempre es recomendable comparar con otras opciones para encontrar la mejor solución para tu familia.

Cortesía de mi página web:

www.gastosfinalesfunerarios.com

Guía de Protección de Hipoteca (MPI): Asegura el techo de tu familia en USA

Comprar una casa es el sueño americano, pero mantenerla frente a imprevistos es la verdadera meta. El Seguro de Protección de Hipoteca (MPI) es una póliza diseñada específicamente para liquidar el saldo de tu préstamo si el titular fallece o sufre una discapacidad.

Diferencias críticas que debes conocer

Es común confundir términos, pero entenderlos te ahorrará miles de dólares:

MPI vs. PMI: El PMI protege al prestamista si tú dejas de pagar; el MPI protege a tus beneficiarios permitiéndoles quedarse en la casa.

Beneficio Decreciente: A diferencia del seguro de vida tradicional, el pago del MPI suele disminuir junto con el saldo de tu hipoteca.

Ventajas de elegir una póliza MPI

Sin exámenes médicos: Muchas pólizas se otorgan sin necesidad de chequeos de salud, lo que las hace ideales para personas con condiciones preexistentes.

Cobertura por desempleo o discapacidad: Algunos planes ofrecen "riders" que cubren tus mensualidades entre 6 y 24 meses si pierdes tu trabajo involuntariamente o te lesionas.

Tranquilidad inmediata: El beneficio suele ir directamente al prestamista, eliminando trámites complicados para tu familia en momentos difíciles.

¿Es el MPI adecuado para ti?

Deberías considerar esta protección si:

No calificas para un seguro de vida a término tradicional por salud.

Eres el único sustento de tu hogar y tu familia no podría pagar la hipoteca sin tu ingreso.

Tienes una profesión de alto riesgo o empleo inestable.

Comparativa: Gastos Finales vs. Planes Pre-pagados

| Característica | Seguro de Gastos Finales | Plan Funerario Pre-pagado |

|---|---|---|

| ¿Quién recibe el pago? | Tus beneficiarios (familia) | La funeraria directamente |

| Uso del dinero | Libre (Funeral, deudas, viajes) | Solo servicios contratados |

| Portabilidad | Válido en todo USA | Atado a una funeraria específica |

| Examen Médico | No se requiere | No se requiere |

Comparativa: Protección de Hipoteca (MPI) vs. Otros

| Factor | Seguro de Hipoteca (MPI) | Seguro de Vida (Término) | Seguro del Banco (PMI) |

|---|---|---|---|

| Protege a: | Tu Familia | Tus Beneficiarios | Al Prestamista |

| Paga la deuda: | Sí, directamente | Opcional (familia decide) | No (protege al banco) |

| Examen Médico: | Usualmente NO | Usualmente Sí | No aplica |

| Cubre Desempleo: | Disponible (Riders) | No común | No |

❓ PREGUNTAS CLAVE (CON RESPUESTAS QUE CONVIERTEN)

1. ❓ ¿Este seguro protege a mi familia o al banco?

✅ Protege principalmente al banco, ya que el pago va directo al prestamista.

Si buscas flexibilidad para tu familia, un seguro de vida puede ser mejor opción.

2. ❓ ¿Vale la pena si ya tengo seguro de vida?

✅ Depende. Si tu seguro de vida cubre la hipoteca, puede que no necesites MPI.

Pero si no tienes cobertura suficiente, puede ser una solución adicional.

3. ❓ ¿Por qué el beneficio baja con el tiempo?

✅ Porque está diseñado para seguir el saldo de tu hipoteca.

A medida que debes menos, el seguro paga menos.

4. ❓ ¿Es caro este tipo de seguro?

✅ Puede ser más caro por dólar de cobertura comparado con un seguro de vida tradicional, especialmente si estás sano.

5. ❓ ¿Es difícil calificar?

✅ No. Es una de sus ventajas principales.

Muchos planes no requieren examen médico.

6. ❓ ¿Qué pasa si pago mi casa antes?

✅ En muchos casos, el seguro pierde su propósito y no genera beneficio adicional.

7. ❓ ¿Quién debería considerar este seguro?

✅ Personas con problemas de salud, trabajos de alto riesgo o que no califican para un seguro de vida tradicional.

. ¿Qué sucede si pierdo mi trabajo o me accidento?

Respuesta Ideal: Debes buscar una póliza que incluya "riders" o cláusulas adicionales de discapacidad o desempleo involuntario. Algunas pólizas pueden cubrir tus pagos mensuales entre 6 y 24 meses, dándote tiempo para recuperarte sin perder tu hogar.

2. ¿El beneficio de la póliza se mantiene igual o disminuye con el tiempo?

Respuesta Ideal: En el MPI estándar, el beneficio suele disminuir junto con el saldo de tu hipoteca. Si prefieres que el monto de protección se mantenga fijo para que tus herederos reciban dinero extra, podrías considerar un seguro de vida a término nivelado.

3. ¿Tengo condiciones de salud preexistentes?

Respuesta Ideal: Si tienes problemas de salud, el MPI es excelente porque muchas pólizas son de emisión garantizada o simplificada, lo que significa que no necesitas exámenes de sangre ni chequeos médicos para calificar.

4. ¿Quién recibe el dinero en caso de un siniestro?

Respuesta Ideal: En la mayoría de los seguros de protección hipotecaria, el pago va directo al banco para liquidar la deuda. Si quieres que tu familia reciba el efectivo para decidir si pagar la casa o usarlo para otros gastos (como estudios o facturas), debes especificarlo al buscar el tipo de póliza.

5. ¿Existe un periodo de espera antes de que la protección sea efectiva?

Respuesta Ideal: Sí, muchas pólizas (especialmente las de desempleo) requieren que el plan esté activo por un tiempo mínimo, generalmente 60 días, antes de poder solicitar los beneficios. Asegúrate de conocer estos plazos antes de contratar.

6. ¿Puedo cancelar el seguro si pago mi casa antes de tiempo?

Respuesta Ideal: Sí, pero ten en cuenta que estas pólizas generalmente no tienen valor en efectivo (no son una cuenta de ahorros) y no devuelven las primas pagadas si terminas de pagar tu préstamo antes de fallecer.

¿Qué es el Seguro de Gastos Finales y por qué es vital en USA?

¿Qué se considera un "Gasto Final"?

Mucha gente piensa que se trata solo del ataúd o la cremación, pero los costos de "fin de vida" son más amplios:

Servicios Funerarios: Velorio, ataúd, urna, servicios del director funerario y flores.

Costos de Cementerio: Terreno, apertura y cierre de la fosa, o nicho.

Facturas Médicas: Deducibles de hospital o cuidados paliativos no cubiertos por el seguro de salud.

Deudas Pendientes: Préstamos personales o saldos que la familia debe liquidar.

¿Qué es el Seguro de Gastos Finales?

Es un tipo de Seguro de Vida Entera (Whole Life) diseñado específicamente para cubrir estos costos. A diferencia de otros seguros, este es permanente: el precio nunca sube y la cobertura nunca vence mientras se paguen las primas.

Tipos de Cobertura Disponibles

No todas las pólizas son iguales. Dependiendo de tu salud, calificas para:

Emisión Simplificada: Respondes unas preguntas de salud, no hay examen médico y la cobertura puede ser inmediata.

Emisión Garantizada: Sin preguntas médicas. Ideal para personas con enfermedades graves (incluye periodo de espera de 2 años).

Pre-Need (Pre-pagado): Un contrato directo con la funeraria. (Menos flexible que el seguro).

Comparativa: Seguro de Gastos Finales vs. Plan Funerario Pre-pagado

| Característica | Seguro de Gastos Finales | Plan Funerario Pre-pagado |

|---|---|---|

| ¿Quién recibe el pago? | Tus beneficiarios (familia) | La funeraria directamente |

| Uso del dinero | Libre (Funeral, deudas, viajes) | Solo servicios contratados |

| Portabilidad | Válido en todo USA | Atado a una funeraria específica |

| Examen Médico | No se requiere | No se requiere |

| Valor en efectivo | Acumula valor con el tiempo | No acumula valor |

Datos que debes saber

Asequibilidad: Las primas suelen rondar entre $30 y $70 al mes, dependiendo de la edad.

Edad de calificación: Generalmente disponible para personas entre 50 y 85 años.

Rapidez: El beneficio se paga rápidamente para que la familia tenga el efectivo cuando más lo necesita.

Conclusión: Un acto de amor y previsión

Contratar un seguro de gastos finales no es solo comprar una póliza; es regalarle paz mental a tus hijos y nietos. Es asegurar que tu despedida sea un momento de honra y no una crisis financiera.

❓ ¿Necesito yo un seguro de gastos finales funerarios?

✅ Respuesta:

Depende de tu situación, pero en muchos casos… sí es una excelente decisión.

Si no tienes ahorros suficientes para cubrir un funeral, deudas médicas o gastos inesperados, un seguro de gastos finales puede evitar que tu familia tenga que endeudarse en un momento difícil.

Además, este tipo de seguro es más fácil de obtener que otros, incluso si tienes problemas de salud, y está diseñado precisamente para brindar tranquilidad.

No se trata de pensar en lo peor…

se trata de estar preparado y proteger a quienes más amas ❤️

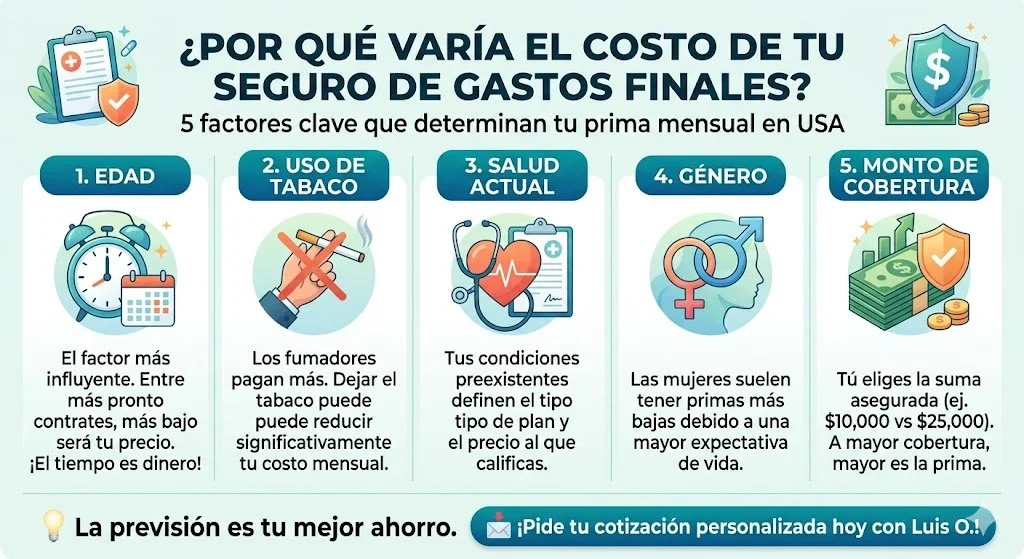

¿Qué determina el costo de un Seguro de Gastos Finales?

A la hora de planificar el futuro, la pregunta más común es: ¿Cuánto me va a costar? En el mercado de seguros de Estados Unidos, el precio no es un número al azar. Se basa en una evaluación de riesgo que considera diversos factores personales y del plan elegido.

A continuación, desglosamos los pilares que definen tu prima mensual:

1. La Edad: Tu aliado o tu enemigo

El factor más crítico es la edad al momento de la contratación. Las aseguradoras asumen un riesgo menor con personas jóvenes, por lo que las primas son más económicas. Consejo experto: Al contratar hoy, bloqueas ese precio de por vida; si esperas un año más, el costo subirá inevitablemente.

2. El Uso de Tabaco y Nicotina

Estadísticamente, los fumadores tienen tasas de mortalidad más altas. Por ello, las personas que usan cigarrillos, vapeadores o productos de nicotina pueden enfrentar primas hasta un 50% más altas que los no fumadores.

3. Estado de Salud y Preexistencias

Aunque los seguros de gastos finales suelen tener una suscripción simplificada (sin exámenes médicos), tus respuestas a preguntas sobre diabetes, salud cardíaca o cáncer determinarán si calificas para un plan de Beneficio Nivelado (más barato y cobertura inmediata) o un plan de Emisión Garantizada.

4. Género y Expectativa de Vida

En promedio, las mujeres en EE. UU. viven unos 5 años más que los hombres. Debido a esta mayor longevidad, las primas para mujeres suelen ser ligeramente más bajas que para hombres de la misma edad.

5. El Monto de Cobertura (Death Benefit)

Lógicamente, una póliza de $10,000 (ideal para una cremación y gastos básicos) costará menos que una de $25,000 (diseñada para un entierro tradicional con servicios completos). Tú tienes el control de ajustar este monto a tu presupuesto.

6. Ocupación y Estilo de Vida

Aunque es menos común en gastos finales, tener un trabajo de alto riesgo o pasatiempos peligrosos (como el paracaidismo) puede influir en la aprobación o el costo de ciertos riders adicionales.

Conclusión: ¿Cómo obtener el mejor precio?

La mejor estrategia para ahorrar es la previsión. Comprar un seguro de gastos finales cuando gozas de salud y a una edad temprana es la única forma de garantizar la tarifa más baja posible.

Factores que afectan el costo del Seguro de Vida vs Gastos Finales

| Factor | Seguro de Vida Tradicional | Seguro de Gastos Finales |

|---|---|---|

| Edad | Mientras más joven, más barato | Más caro si se compra a mayor edad |

| Salud | Exámenes médicos y evaluación completa | Más flexible (sin examen en muchos casos) |

| Tabaquismo | Puede duplicar el costo | Puede aumentar hasta 50% |

| Género | Hombres pagan más | Hombres también pagan más |

| Cobertura | Alta ($50,000 – $500,000+) | Más baja ($5,000 – $25,000) |

| Tipo de póliza | Term o Whole Life (más complejo) | Generalmente Whole Life simplificado |

| Período de espera | Puede NO tener espera si calificas | Frecuente (2 años en emisión garantizada) |

| Ocupación | Afecta mucho si es de alto riesgo | Menor impacto |

| Hobbies | Aumentan el costo si son peligrosos | Generalmente no afectan tanto |

| Historial familiar | Puede aumentar el precio | Menor relevancia |

| Riders (extras) | Aumentan el costo | También aumentan el costo |

| Facilidad de aprobación | Más difícil (puede haber rechazo) | Más fácil (incluso con problemas de salud) |

| Costo mensual | Más barato si estás sano y joven | Más alto por menor evaluación médica |

💡 Consejos para pagar menos

- Compra tu seguro lo antes posible

- Deja de fumar 🚭

- Mejora tu salud (presión, peso, etc.)

- Compara varias compañías

- Elige solo la cobertura que realmente necesitas

Cortesía de mi página web:

www.gastosfinalesfunerarios.com

¿Es posible contratar un seguro de gastos funerarios para un familiar con cáncer?

Perder a un ser querido es un proceso difícil, pero enfrentar ese momento sin una preparación financiera puede añadir una carga de estrés abrumadora para la familia. Una de las preguntas más frecuentes que recibo es: "¿Puedo cubrir a mi padre o madre con un seguro de gastos finales si ya tiene un diagnóstico de cáncer o está hospitalizado?"

La respuesta es SÍ, existen opciones diseñadas específicamente para estas situaciones. Aquí te explicamos cómo funcionan y qué debes tener en cuenta para tomar la mejor decisión.

La Solución: Seguros de Emisión Garantizada (Guaranteed Issue)

Cuando existe una enfermedad preexistente crónica o terminal, como el cáncer en tratamiento activo, la mayoría de los seguros de vida tradicionales rechazan la solicitud. Sin embargo, los Seguros de Emisión Garantizada eliminan estas barreras.

Características principales:

Sin exámenes médicos: No es necesario realizar pruebas de sangre ni de orina.

Sin preguntas de salud: La aseguradora no cuestionará el diagnóstico actual ni el historial clínico.

Aceptación automática: Si el solicitante cumple con el rango de edad (generalmente entre 50 y 85 años) y es ciudadano o residente, la póliza se emite sin complicaciones.

El Factor Clave: El Periodo de Espera de 2 Años

Es fundamental entender que, debido al alto riesgo que asume la aseguradora al no hacer preguntas médicas, estas pólizas incluyen una cláusula denominada "Periodo de Espera" o beneficio graduado.

Si el fallecimiento ocurre dentro de los primeros 2 años: La compañía no paga el beneficio total, pero devuelve el 100% de las primas pagadas más un interés adicional (que suele oscilar entre el 10% y el 25%). Esto garantiza que el dinero invertido no se pierda.

Si el fallecimiento ocurre después de los 2 años: La aseguradora paga la suma total asegurada a los beneficiarios para cubrir todos los gastos funerarios.

Nota: En caso de muerte accidental, muchas pólizas pagan el beneficio completo desde el primer día.

¿Qué gastos cubre este seguro?

Un plan de gastos finales está diseñado para que la familia tenga efectivo inmediato para cubrir:

Ataúd y servicios de funeraria.

Cremación o sepelio.

Traslados y servicios religiosos.

Deudas médicas pendientes o gastos de hospital.

Repatriación (si el plan cuenta con este beneficio).

¿Por qué actuar hoy mismo?

Aunque el periodo de espera pueda parecer un inconveniente, esperar es el mayor riesgo. Al contratar hoy, el reloj de los dos años comienza a correr. Además, aseguras un precio que nunca subirá y una póliza que nunca expirará mientras se paguen las primas.

Tomar esta decisión es un acto de amor y responsabilidad. Permite que tu familia se enfoque en lo importante: honrar la memoria de sus seres queridos, sin la angustia de una deuda inesperada.

¿Puedo asegurar a mi papá con cáncer estando en el hospital?

Sí es posible 🙌, pero hay puntos importantes que debes conocer.

✅ Opción principal: Emisión Garantizada

Este tipo de seguro NO requiere examen médico ni preguntas de salud. Es la opción más accesible incluso si tu papá tiene cáncer activo.

⏳ Período de espera (MUY IMPORTANTE)

- Generalmente dura 2 años.

- Si fallece durante ese tiempo:

- Se devuelven las primas pagadas

- + un interés (aprox. 10%–30%)

- Después de 2 años: se paga el beneficio completo.

💰 Consideraciones clave

- Costo: Más alto por el riesgo para la aseguradora

- Aprobación: Prácticamente garantizada

- Edad típica: 50 a 85 años

🛡️ ¿Qué cubre este seguro?

- Ataúd o cremación

- Servicios funerarios

- Sepelio o entierro

- Deudas pequeñas o gastos finales

📌 Recomendación

Busca planes que indiquen claramente: "Emisión Garantizada" o "Guaranteed Issue".

Es la mejor alternativa para asegurar protección familiar en momentos difíciles ❤️

Cortesía de mi página web:

www.gastosfinalesfunerarios.com

Guía Definitiva sobre el Seguro de Gastos Finales: Protege tu Legado y la Paz de tu Familia

¿Qué es el Seguro de Gastos Finales?

Protección sencilla para cubrir funeral, cremación y gastos finales en Estados Unidos.

¿Cómo funciona?

- ✔ Pagos fijos que no aumentan

- ✔ Cobertura de por vida

- ✔ Sin examen médico en muchos casos

- ✔ Aprobación rápida

- ✔ Beneficio para tu familia

¿Para quién es?

- 👨👩👧 Personas de 50 a 85 años

- 💊 Personas con condiciones de salud

- 💰 Ingresos limitados

- 👪 Hijos que planifican por sus padres

¿Qué cubre?

💡 Un funeral puede costar entre $8,000 y $12,000

Ventajas

- ✔ Fácil de obtener

- ✔ Pagos accesibles

- ✔ Cobertura permanente

- ✔ Proceso sencillo

A considerar

- ⚠️ Cobertura limitada

- ⚠️ Puede incluir preguntas de salud

- ⚠️ Periodo de espera en algunos casos

¿Qué es realmente el Seguro de Gastos Finales?

El seguro de gastos finales, a menudo llamado "seguro de entierro" o "seguro de sepelio", es una póliza de vida entera diseñada específicamente para cubrir los costos que surgen tras el fallecimiento. Su objetivo principal es evitar que los familiares enfrenten facturas abrumadoras en un momento de duelo.

¿Por qué elegirlo frente a otros seguros?

A diferencia de los seguros de vida tradicionales que pueden ser costosos o difíciles de obtener a cierta edad, los gastos finales destacan por:

Emisión Simplificada: En la mayoría de los casos, no se requieren exámenes de sangre ni chequeos médicos; basta con responder unas preguntas básicas de salud.

Costos Predecibles: Las primas son niveladas, lo que significa que el pago mensual nunca subirá, permitiéndote mantener tu presupuesto bajo control.

Permanencia: Mientras se paguen las primas, la cobertura no caduca. No es como el seguro "a término" que desaparece después de 10 o 20 años.

Cobertura: Más allá del funeral

Aunque el nombre sugiere que solo cubre el entierro, este beneficio en efectivo es versátil. Los beneficiarios pueden utilizar el dinero para:

Servicios Funerarios: Casket, servicios de la funeraria, cremación o transporte.

Gastos Médicos Pendientes: Facturas de hospital, cuidados paliativos o medicamentos.

Deudas Corrientes: Saldos de tarjetas de crédito, facturas de servicios públicos o el último mes de renta.

¿Para quién es esta protección?

Generalmente, este plan es ideal para personas entre los 50 y 85 años. Es especialmente valioso para:

Personas con condiciones de salud preexistentes que han sido rechazadas por otros seguros.

Adultos con ingresos fijos o jubilados que necesitan una tarifa económica y estable.

Hijos adultos que desean comprar una póliza para sus padres mayores (con su consentimiento) para organizar los arreglos finales con antelación.

Ventajas Estratégicas

Aprobación Rápida: Muchos procesos se completan en cuestión de días.

Beneficios en Vida: Algunas pólizas permiten acceder a una parte del beneficio en caso de enfermedades terminales o crónicas.

Tranquilidad Inmediata: Saber que el costo promedio de un funeral (que puede oscilar entre $8,000 y $12,000) ya está cubierto, quita un gran peso de encima.

Conclusión

Contratar un seguro de gastos finales es decidir que tu último adiós sea recordado por el amor y no por el estrés financiero. Es una herramienta práctica, accesible y, sobre todo, humana.

| Característica | Seguro de Gastos Finales |

|---|---|

| Tipo de seguro | Seguro de vida permanente (whole life) |

| Cobertura | Gastos de funeral, cremación, deudas médicas y gastos finales |

| Monto de cobertura | Generalmente entre $5,000 y $25,000 |

| Examen médico | No requerido en muchos casos |

| Primas | Fijas, no aumentan con el tiempo |

| Duración | De por vida (mientras se pague la póliza) |

| Aprobación | Rápida, en pocos días |

| Ideal para | Personas de 50 a 85 años o quienes buscan protección accesible |

Cortesía de mi página web: www.gastosfinalesfunerarios.com

Diferencias entre el Sepelio Tradicional y el Sepelio Económico en California

Cuando una familia en California se enfrenta a la pérdida de un ser querido, una de las primeras decisiones que debe tomar es el tipo de servicio funerario. Como Asesor Funerario Personal, mi objetivo es brindarte la claridad necesaria para que tomes una decisión basada en el amor, el respeto y la realidad financiera.

1. El Sepelio Tradicional con Servicio Completo

Este es el proceso más estructurado y ceremonial. Está diseñado para ofrecer una despedida pública y comunitaria, permitiendo que la familia reciba el apoyo de sus allegados a lo largo de varios días.

Los pasos clave incluyen:

Gestión Profesional: El director funerario se encarga de los certificados de defunción y permisos legales.

Preparación del Cuerpo: Incluye el embalsamamiento, vestimenta y cosmética para una presentación digna.

Velorio o Visitación: Un tiempo dedicado (usualmente el día anterior) para que la comunidad rinda honores.

Servicio Religioso o Memorial: Ceremonia formal con música, lecturas y elegías.

Procesión Fúnebre: Traslado solemne en carroza hacia el cementerio.

Servicio de Inhumación (Committal): Palabras finales junto a la tumba.

2. El Sepelio Económico (Directo o Inmediato)

Esta opción se centra en la simplicidad y la eficiencia. Es ideal para familias que prefieren una despedida privada o que tienen un presupuesto limitado, sin sacrificar la dignidad del proceso.

Características principales:

Sin Embalsamamiento: El cuerpo es transportado directamente para su entierro tras el fallecimiento.

Eliminación de Ceremonias: No incluye velorio público ni uso de capillas para servicios religiosos.

Costo Reducido: Se evitan gastos de carroza fúnebre, flores de exhibición y personal de protocolo.

Sepelio Tradicional vs Sepelio Económico en Estados Unidos

Conoce las diferencias entre un funeral tradicional (full service burial) y un sepelio económico (direct burial) para tomar una decisión informada.

Sepelio Tradicional

Más completo y ceremonial

- ✔ Embalsamamiento

- ✔ Velorio / Visita

- ✔ Servicio religioso

- ✔ Procesión fúnebre

- ✔ Recepción familiar

Costo estimado:

$8,000 – $12,000+

Sepelio Económico

Más simple y accesible

- ✔ Sin embalsamamiento

- ✔ Sin velorio

- ✔ Sin ceremonia formal

- ✔ Entierro directo

Costo estimado:

$1,500 – $4,000

Comparación de Servicios Funerarios

| Servicio | Tradicional | Económico |

|---|---|---|

| Velorio / Visita | ✔ | ❌ |

| Embalsamamiento | ✔ | ❌ |

| Servicio religioso | ✔ | ❌ |

| Procesión | ✔ | ❌ |

| Servicio en cementerio | ✔ | ✔ |

| Recepción | ✔ | ❌ |

Planificar hoy evita cargas mañana

Elegir el tipo de sepelio adecuado puede proteger a tu familia emocional y financieramente.

Información educativa sobre costos funerarios, funeral tradicional, direct burial, gastos finales y planificación funeraria en Estados Unidos. Cortesía de tu página web.

❓ PREGUNTAS CLAVE -(SEPELIO COMPLETO)

Estas preguntas son oro para contenido + ventas 👇

1. ¿Qué incluye exactamente un sepelio tradicional completo?

👉 Respuesta ideal:

Incluye todos los servicios necesarios para un funeral formal: transporte del cuerpo, embalsamamiento, preparación estética, velorio, ceremonia religiosa o conmemorativa, procesión al cementerio y servicio final antes del entierro.

2. ¿Es obligatorio el embalsamamiento?

👉 Respuesta ideal:

No siempre es obligatorio por ley, pero sí es requerido en muchos casos cuando hay velorio público o traslado del cuerpo. Es común en funerales tradicionales.

3. ¿Cuánto tiempo dura todo el proceso?

👉 Respuesta ideal:

Generalmente entre 2 y 5 días, dependiendo de la planificación, disponibilidad de la familia y tipo de servicio elegido.

4. ¿Qué decisiones debe tomar la familia?

👉 Respuesta ideal:

Elegir el ataúd, el tipo de servicio (religioso o no), lugar del funeral, cementerio, música, flores y detalles personalizados para honrar al ser querido.

5. ¿Se puede personalizar el funeral?

👉 Respuesta ideal:

Sí, un sepelio tradicional permite personalizar completamente la ceremonia con fotos, música, mensajes, homenajes y detalles especiales.

6. ¿Qué pasa si no se planifica con anticipación?

👉 Respuesta ideal:

La familia puede enfrentar decisiones difíciles bajo presión emocional y gastos inesperados que pueden superar fácilmente los $8,000 o más.

7. ¿Vale la pena un seguro de gastos finales para este tipo de funeral?

👉 Respuesta ideal (CLAVE PARA TI):

Sí, es una de las mejores formas de asegurar que todos estos servicios estén cubiertos sin afectar económicamente a la familia.

| Concepto del Servicio | Tradicional (Full Service) | Económico (Directo) |

|---|---|---|

| Tarifa Básica de Servicios | $1,641 - $4,090 | $300 - $1,000 |

| Embalsamamiento y Preparación | $864 (Promedio) | No incluido ($0) |

| Ataúd (Casket) | $3,500 (Gama Media) | $500 - $1,500 (Básico) |

| Instalaciones (Velorio/Capilla) | $413 - $1,445 | No incluido ($0) |

| Transporte (Carroza/Hearse) | $375 - $820 | Transporte Estándar |

| INVERSIÓN TOTAL ESTIMADA | $8,039 - $12,845+ | $1,600 - $3,500 |

*Los costos son estimaciones basadas en promedios del estado de California y pueden variar según la funeraria y ubicación específica.

¿Por qué un plan de Gastos Finales es tu mejor aliado?

¿Necesito Seguro de Gastos Funerarios si ya tengo Seguro de Vida Entera?

Descubre la diferencia entre seguro de gastos finales y seguro de vida entera y cuándo necesitas ambos.

Seguro de Gastos Funerarios

- Cubre funeral, cremación y entierro

- Paga ataúd, urna, flores y transporte

- Cobertura: $5,000 – $25,000

- Sin examen médico (en muchos casos)

Seguro de Vida Entera

- Protege ingresos familiares

- Paga deudas (casa, préstamos)

- Genera valor en efectivo

- Cobertura: $50,000 hasta millones

La diferencia clave

Gastos funerarios: cubre costos inmediatos

Seguro de vida: protege el futuro financiero

¿Cuándo necesitas ambos?

- Quieres dinero específico para el funeral

- No quieres que tu familia use sus ahorros

- Tu póliza actual no cubre todo

- Buscas acceso rápido a dinero

Estrategia inteligente

✔ Seguro funerario → cubre el funeral

✔ Seguro de vida → protege a tu familia

Tranquilidad total para tu familia

seguro de gastos finales, seguro funerario, burial insurance, final expense insurance, seguro de vida entera, whole life insurance USA, costos de funeral, planificación financiera familiar.

Muchos de nuestros clientes en California, Texas y Utah nos hacen la misma pregunta: "Si ya pago un seguro de vida, ¿por qué debería considerar uno de gastos finales?" La respuesta es sencilla: Paz mental inmediata. Aunque ambos son actos de amor, funcionan de maneras muy distintas cuando más se necesitan.

El problema del "Tiempo de Espera"

Un seguro de vida tradicional es excelente para dejar una herencia o pagar la hipoteca. Sin embargo, el proceso de reclamo puede tardar semanas.

El Seguro de Gastos Finales, en cambio, está diseñado para la rapidez. El objetivo es que tu familia tenga el dinero en mano en cuestión de días para cubrir:

Servicios funerarios o cremación.

Traslados, flores y trámites.

Deudas médicas de último momento.

La siguiente tabla. Comparativa: Entiende tus opciones

| Característica | Seguro de Gastos Finales | Seguro de Vida Entera (Whole Life) |

|---|---|---|

| Propósito | Cubrir funeral, cremación y gastos finales | Protección financiera completa para la familia |

| Cobertura | $5,000 – $25,000 | $50,000 hasta millones |

| Uso del dinero | Principalmente funeral (flexible) | Totalmente flexible (deudas, ingresos, familia) |

| Costo mensual | Más accesible ($30 – $100 aprox.) | Más alto según cobertura |

| Examen médico | No (en muchos casos) | Sí (en la mayoría) |

| Aprobación | Rápida y sencilla | Más estricta (underwriting) |

| Valor en efectivo | Limitado o bajo | Sí, crece con el tiempo |

| Edad ideal | 50 – 85 años | Cualquier edad (mejor joven) |

| Mejor para | Cubrir gastos funerarios sin deudas | Proteger ingresos y estabilidad familiar |

Comparación entre seguro de gastos finales y seguro de vida entera en Estados Unidos. Conoce cuál es mejor según tus necesidades: cubrir funeral, proteger a tu familia, pagar deudas o planificar tu futuro financiero.

Cortesía de: www.gastosfinalesfunerarios.com

Piensa en esto: Tu seguro de vida es el "plan a futuro" para que tu familia mantenga su estilo de vida.

El seguro de gastos finales es el "plan de emergencia" que evita que tus hijos tengan que pedir préstamos o vaciar sus ahorros para un funeral.

Al combinar ambos, aseguras que el beneficio grande de tu seguro de vida llegue íntegro a tus seres queridos, sin que se "evapore" pagando facturas de último momento.

Seguro de Vida vs. Gastos Finales en USA: Guía Completa para Proteger a tu Familia

Hello, World!

Introducción

A menudo escuchamos que "tener un seguro es importante", pero lo que pocos explican es que no todos los seguros funcionan igual. Para nosotros, los latinos en Estados Unidos, proteger a nuestros hijos y nietos es la prioridad número uno. Por eso, entender la diferencia entre un seguro de vida de término y un seguro de gastos finales es la clave para evitar sorpresas financieras en el futuro.

1. ¿Qué es el Seguro de Vida de Término?

El seguro de término es como un contrato de renta. Te ofrece una cobertura alta (por ejemplo, $250,000 o más) pero solo por un tiempo determinado (10, 20 o 30 años).

Ideal para: Cubrir deudas grandes como la hipoteca de la casa o la educación de los hijos.

El riesgo: Si el término se acaba y tú sigues con vida, la cobertura desaparece. Renovarlo a una edad avanzada suele ser extremadamente caro.

2. ¿Qué es el Seguro de Gastos Finales?

También conocido como seguro de entierro o de funeral, es una póliza de vida entera (whole life). A diferencia del anterior, este es permanente.

Permanencia: Una vez que lo obtienes, es tuyo para siempre, siempre que pagues tu prima.

Costos fijos: El precio que pagas hoy será el mismo cuando tengas 80 o 90 años. Nunca sube.

Facilidad de calificación: No requiere exámenes médicos costosos ni pinchazos de aguja. Se basa en preguntas de salud sencillas, lo que lo hace ideal para personas de 50 a 85 años.

3. Diferencias Clave (Tabla Comparativa debajo)

| Característica | Seguro de Vida Temporal (Term Life) | Seguro de Gastos Finales (Final Expense) |

|---|---|---|

| Propósito | Reemplazar ingresos, pagar hipoteca y deudas grandes | Cubrir funeral, cremación, gastos médicos y deudas pequeñas |

| Duración | Temporal (10, 20 o 30 años) | Permanente (toda la vida) |

| Cobertura | Alta ($100,000 a $1,000,000+) | Baja ($2,000 a $50,000) |

| Primas | Bajas al inicio, pueden aumentar al renovar | Fijas de por vida |

| Examen médico | Generalmente requerido | Usualmente NO requerido |

| Facilidad de aprobación | Más estricta (depende de salud) | Más fácil (emisión simplificada o garantizada) |

| Valor en efectivo | No | Puede acumular valor en efectivo |

| Edad ideal | Personas jóvenes o con dependientes | Personas mayores o con problemas de salud |

| Uso principal | Protección financiera a largo plazo | Cubrir gastos funerarios y finales |

| Velocidad de pago | Normal | Generalmente más rápida |

Cortesía de mi página web: www.gastosfinalesfunerarios.com

4. ¿Cuál deberías elegir?

La respuesta depende de tus metas. Si eres un padre joven con una hipoteca de 30 años, el seguro de término te da tranquilidad. Sin embargo, si lo que buscas es garantizar que tu familia no tenga que hacer colectas, ventas de comida o pedir préstamos para cubrir tus gastos funerarios (que hoy en día superan fácilmente los $10,000), el Seguro de Gastos Finales es la opción más segura y responsable.

Conclusión: Tu legado no debe ser una deuda

En California, Texas, Utah y en todo el país, las familias latinas están trabajando duro para salir adelante. Un seguro de gastos finales es un acto de amor que le dice a tu familia: "No tienen de qué preocuparse, yo ya me encargué de todo".

❓ 5 Preguntas frecuentes (con respuestas optimizadas)

1. ¿Cuál es la principal diferencia entre seguro de vida temporal y gastos finales?

La diferencia principal es el propósito y la duración. El seguro de vida temporal cubre necesidades grandes como ingresos o hipoteca por un tiempo específico, mientras que el seguro de gastos finales es permanente y está diseñado para cubrir gastos funerarios y deudas pequeñas.

2. ¿Cuál seguro es más económico?

El seguro de vida temporal suele ser más barato por cada dólar de cobertura. Sin embargo, el seguro de gastos finales tiene primas accesibles y fijas, lo que lo hace más predecible para personas mayores.

3. ¿Necesito un examen médico para estos seguros?

En muchos casos, el seguro de vida temporal sí requiere examen médico, mientras que el seguro de gastos finales generalmente no lo requiere, lo que facilita la aprobación.

4. ¿Quién debería elegir un seguro de gastos finales?

Personas mayores, jubilados o quienes tienen problemas de salud y buscan una cobertura sencilla para proteger a su familia de gastos funerarios.

5. ¿Puedo tener ambos seguros al mismo tiempo?

Sí, algunas personas combinan ambos. El seguro temporal cubre necesidades grandes mientras están activos laboralmente, y el de gastos finales asegura cobertura permanente para el final de la vida.

Todo lo que debe saber sobre el Seguro de Gastos Finales

El seguro de gastos finales (o seguro de entierro) es una póliza de vida entera simplificada. Su objetivo es cubrir funeral, cremación y deudas médicas, para que sus hijos o nietos no tengan que pagar de su propio bolsillo.

Tabla Comparativa (Optimizada para Móviles)

Esta tabla usa HTML básico que se adapta perfectamente a pantallas de celulares, permitiendo que el usuario vea las diferencias clave de un vistazo.

| Característica | Seguro Gastos Finales |

|---|---|

| Examen Médico | No requerido |

| Costo Mensual | Fijo (Nunca sube) |

| Beneficio | Efectivo rápido para la familia |

| Uso del Dinero | Funeraria, deudas o lo que necesiten |

El seguro de gastos finales o seguro funerario es una herramienta clave para proteger a tu familia de cargas económicas inesperadas en un momento difícil. Este tipo de seguro de vida para gastos finales está diseñado específicamente para cubrir costos como el funeral, la cremación, facturas médicas y otras deudas pendientes. Con el aumento del costo promedio de los servicios funerarios en Estados Unidos, contar con una póliza accesible puede marcar una gran diferencia, evitando que tus seres queridos tengan que asumir gastos que pueden superar fácilmente los $10,000 o más.

Además, el final expense insurance destaca por ser una opción accesible y fácil de obtener, ya que en muchos casos no requiere examen médico y ofrece primas fijas de por vida. Esto lo convierte en una excelente alternativa para personas mayores o con problemas de salud que buscan un seguro de vida económico. Planificar con un seguro de gastos funerarios no solo garantiza cobertura financiera, sino que también brinda tranquilidad emocional, asegurando que tu familia pueda enfocarse en lo importante sin preocupaciones económicas.

Guía Profesional: Transporte de Restos Cremados en EE. UU. (Actualizado 2026)

Llevar las cenizas de un ser querido a su lugar de descanso final es un proceso que requiere respeto y, sobre todo, cumplimiento legal. Como asesor funerario, entiendo que lo último que deseas es un contratiempo en el aeropuerto o en la oficina postal.

The Transportation Security Administration (TSA) is a U.S. government agency created after 9/11 to secure transportation systems, primarily by screening passengers and baggage at airports.

Requisitos Legales y de Seguridad

Para un traslado sin incidentes, debes considerar tres pilares: material de la urna, documentación y método de envío.

1. Viajes por Avión (TSA)

La regla de oro de la TSA es la visibilidad. El personal de seguridad tiene prohibido abrir urnas, incluso con tu permiso. Por ello, el contenedor debe ser de un material "transparente" a los rayos X.

Evita: Urnas de plomo, metales pesados o piedras densas (mármol grueso).

Usa: Madera, plástico, cartón o cerámica ligera.

2. Envío por Correo (USPS) - Regla de Marzo 2025

Desde el 1 de marzo de 2025, el Servicio Postal de los Estados Unidos (USPS) exige el uso exclusivo de sus kits de envío oficiales (BOX-CRE). Ya no se permite el uso de etiquetas externas (Label 139) sobre cajas comunes. El envío debe realizarse obligatoriamente por Priority Mail Express.

Tabla Comparativa de Transporte

| Método de Viaje | Documentación Requerida | Contenedor Permitido | Proveedor Autorizado |

|---|---|---|---|

| Avión (Equipaje de mano) | Certificado de Defunción, Cremación y Permiso de Disposición. | Material escaneable por X-Ray (Madera, Plástico, Cartón). | TSA / Aerolíneas Comerciales |

| Envío Postal (Nacional/Intl) | Formulario 2976 (Intl) y Guía de Envío Priority Mail Express. | Uso obligatorio de Kit Oficial USPS (BOX-CRE). | Únicamente Servicio Postal de EE. UU. (USPS) |

| Automóvil Particular | Copia del Certificado de Defunción y Tránsito. | Cualquier urna sellada y asegurada en el vehículo. | Transporte Particular |

❓ 1. ¿Se pueden llevar cenizas en un avión?

Sí, las cenizas pueden viajar en avión, pero deben ir en una urna apta para escaneo por rayos X (como madera, plástico o cartón). Además, es recomendable llevarlas en el equipaje de mano y presentar documentos como el certificado de cremación.

❓ 2. ¿Qué tipo de urna está permitida por la TSA?

La urna debe ser transparente a los rayos X.

Las mejores opciones son:

Madera

Plástico

Cartón

Evita urnas de metal, piedra o cerámica gruesa, ya que podrían ser rechazadas en seguridad.

❓ 3. ¿Se pueden enviar cenizas por correo en Estados Unidos?

Sí, pero solo a través de USPS (Servicio Postal de EE.UU.).

Debe usarse el servicio Priority Mail Express y el embalaje oficial etiquetado como Cremated Remains.

❓ 4. ¿Qué documentos se necesitan para transportar cenizas?

Generalmente necesitas:

Certificado de defunción

Certificado de cremación

Estos documentos ayudan a evitar problemas, especialmente en aeropuertos o viajes internacionales.

❓ 5. ¿Qué debo hacer si viajo con cenizas a otro país?

Debes contactar la embajada o consulado del país destino, ya que cada país tiene sus propias reglas.

Algunos pueden requerir permisos adicionales o documentación específica.

💡 Consejo final:

Prepararte con anticipación y conocer las reglas te ayudará a evitar contratiempos y a realizar este proceso con tranquilidad y respeto.

Link hacia UPS official website: https://faq.usps.com/s/article/Shipping-Cremated-Remains-and-Ashes

La tabla de abajo: "A continuación, presentamos una tabla comparativa de los requisitos legales y técnicos para el transporte de cenizas en EE. UU., detallando la normativa de la TSA para vuelos y las reglas de envío del USPS actualizadas a 2026."

| Método de Transporte | Requisitos Clave | Ventajas | Recomendaciones |

|---|---|---|---|

| ✈️ Avión |

Urna escaneable (plástico, madera o cartón) Certificado de defunción y cremación |

Rápido y seguro Permite llevarlo contigo |

Llevar en equipaje de mano Verificar reglas de la aerolínea |

| 📦 Envío por correo (USPS) |

Solo USPS permitido en EE.UU. Priority Mail Express obligatorio Caja oficial “Cremated Remains” |

Servicio rastreable Manejo especializado |

Usar embalaje oficial (BOX-CRE) Etiquetar correctamente |

| 🚗 Automóvil |

Documentación básica Urna bien asegurada |

Mayor control Sin restricciones estrictas |

Evitar movimientos durante el viaje Llevar documentos siempre |

| 🌍 Viaje internacional |

Requisitos del país destino Documentación adicional |

Permite traslado global |

Contactar embajada Planificar con tiempo |

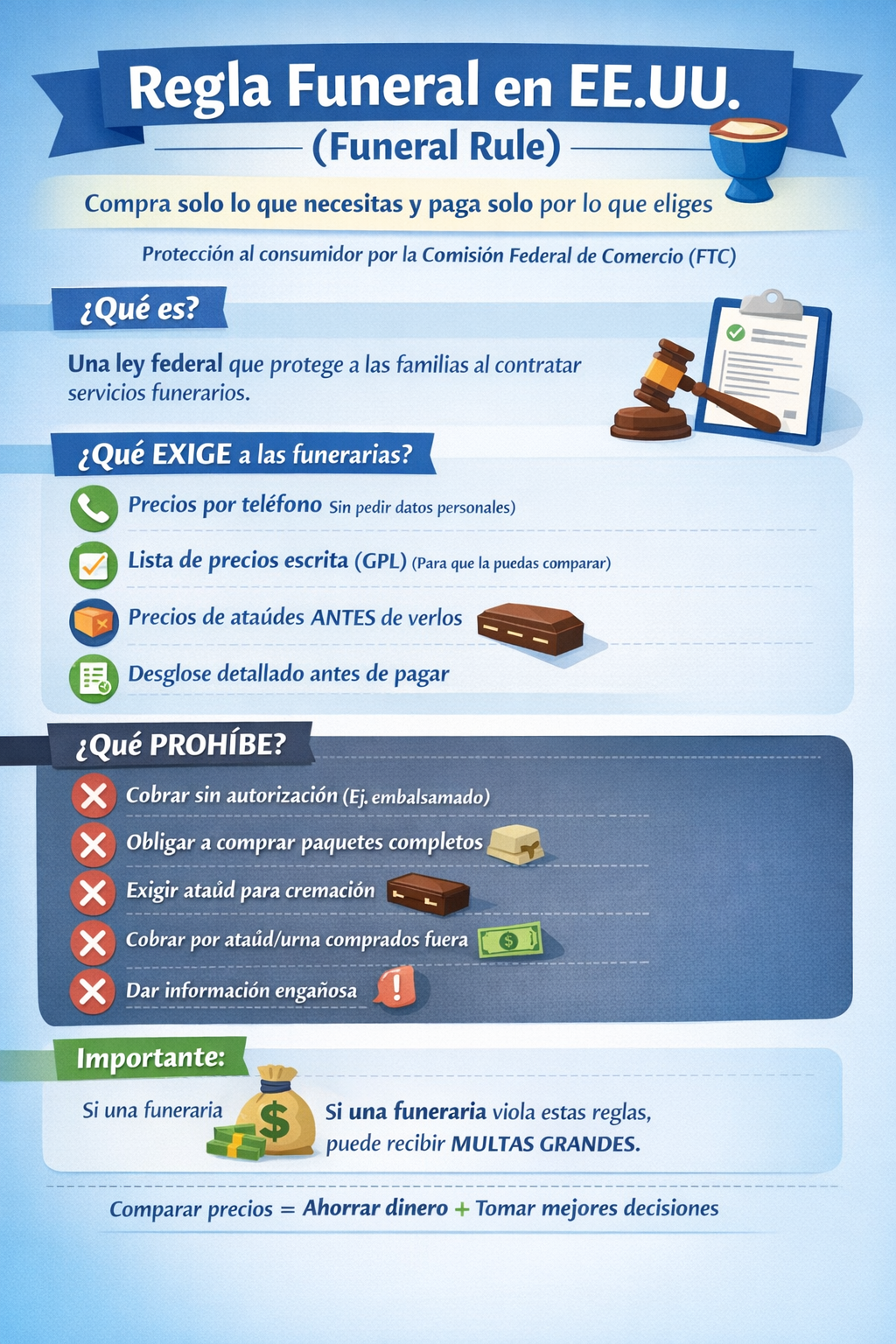

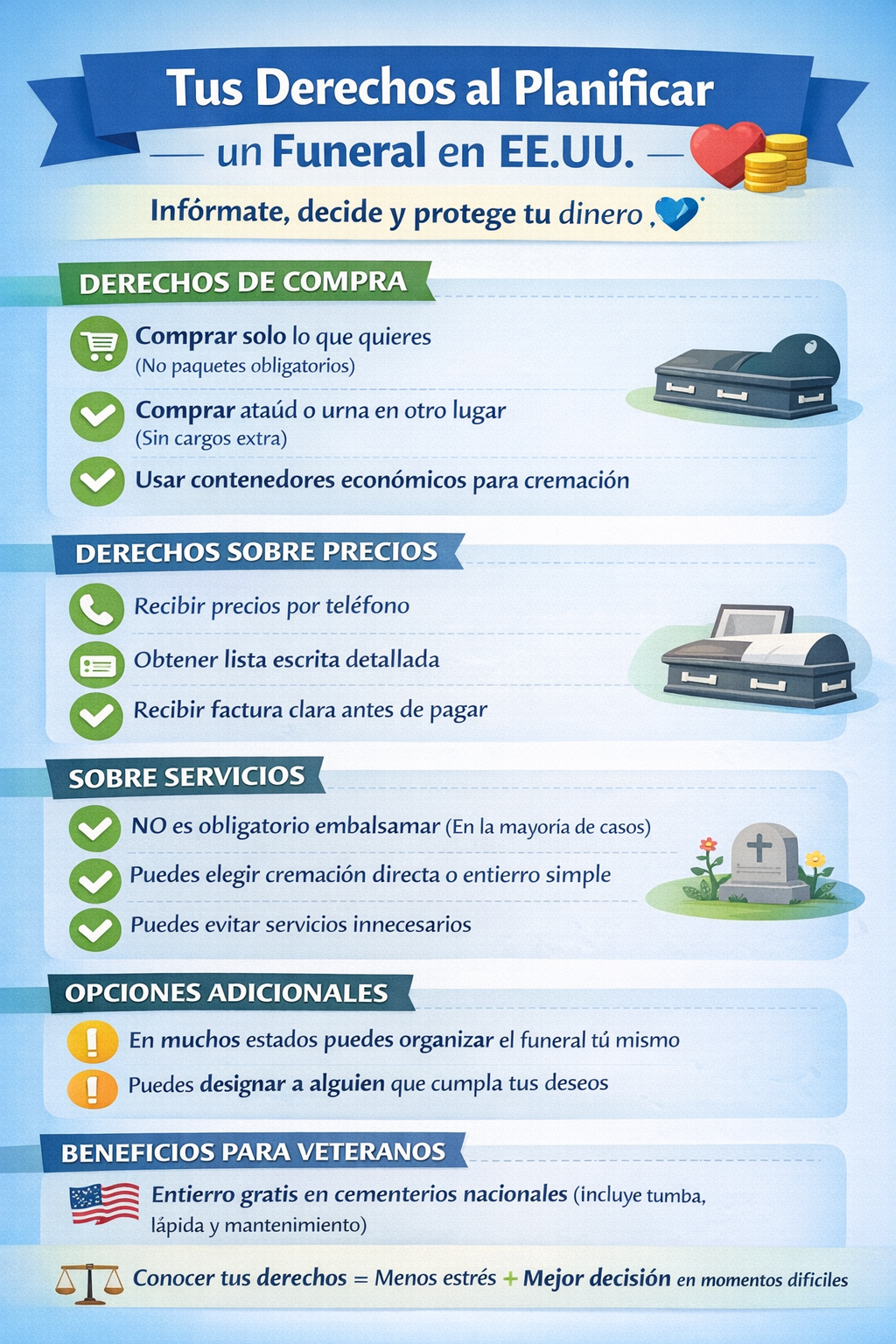

Resumen de los derechos legales y beneficios que otorga la Regla Funeraria de la FTC para proteger el presupuesto de las familias en Estados Unidos.

Esta tabla detalla tus derechos fundamentales bajo la Regla Funeraria de la FTC, asegurando que pagues solo por los servicios que elijas.

| Derecho del Consumidor | Lo que la Funeraria DEBE hacer |

|---|---|

| Libertad de Elección | Permitirte comprar bienes y servicios por separado, sin obligarte a adquirir paquetes cerrados. |

| Transparencia Telefónica | Darte información precisa sobre precios por teléfono sin exigirte datos personales primero. |

| Lista General de Precios (GPL) | Entregarte un documento escrito e itemizado con todos los costos al momento de tu visita. |

| Ataúdes Externos | Aceptar ataúdes o urnas comprados en tiendas externas o internet sin cobrar cargos de manejo. |

| Cremación Directa | Informar que existen contenedores alternativos económicos de cartón o madera prensada. |

📝 Importancia del tema

Conocer la Regla Funeral y tus derechos al planificar un funeral en Estados Unidos es fundamental para tomar decisiones informadas en un momento emocionalmente difícil. Muchas familias latinas no saben que están protegidas por la Federal Trade Commission, lo que les permite comparar precios, evitar gastos innecesarios y no ser obligadas a comprar servicios que no desean. Entender estos derechos no solo ayuda a ahorrar dinero, sino también a tener tranquilidad, control y dignidad al despedir a un ser querido.

❓ Preguntas clave con respuestas

1. ¿Estoy obligado a comprar un paquete funerario completo?

Respuesta:

No. Tienes el derecho de elegir solo los servicios y productos que realmente necesitas. Las funerarias no pueden obligarte a comprar paquetes que incluyan cosas que no deseas.

2. ¿Es obligatorio el embalsamamiento en todos los casos?

Respuesta:

No. En la mayoría de los casos no es obligatorio por ley. Existen alternativas como la refrigeración, la cremación directa o el entierro inmediato, que pueden ayudarte a reducir costos.

3. ¿Puedo comprar un ataúd o urna en otro lugar?

Respuesta:

Sí. Puedes comprar un ataúd o urna en línea o en otro proveedor, y la funeraria está obligada a aceptarlo sin cobrarte cargos adicionales.

Guía de Lotes de Cementerio: ¿Cuál es la mejor opción para tu familia?

Planificar con anticipación no solo brinda paz mental, sino que asegura que los deseos de tus seres queridos se cumplan sin complicaciones legales o financieras. A continuación, presentamos las opciones más comunes en los estados donde brindamos asesoría personalizada.

Tabla Comparativa de Opciones de Sepultura

Esta tabla está diseñada para ser responsiva (fácil de leer en celulares).

| Tipo de Lote | Capacidad | Ideal para... | Nivel de Costo |

|---|---|---|---|

| Individual | 1 Persona | Presupuestos estándar | Moderado |

| Compañía | 2 Personas | Parejas o Matrimonios | Eficiente |

| Familiar | 3+ Personas | Unión de varias generaciones | Inversión |

| Cremación | Urnas | Espacios reducidos y ecológicos | Económico |

| Cripta o Nicho | Féretro o Urna | Preferencia sobre el nivel del suelo | Premium |

*Nota: La disponibilidad y precios varían según la regulación local en California, Texas y Utah.

❓ Preguntas frecuentes sobre lotes en cementerios

1. ¿Qué es un lote en un cementerio realmente?

Un lote en un cementerio no es una compra de terreno como una propiedad tradicional. En realidad, estás adquiriendo el derecho de sepultura (interment rights), es decir, el permiso legal para enterrar a una persona en un espacio específico. El cementerio sigue siendo el dueño del terreno y establece las reglas.

2. ¿Qué incluye la compra de un lote?

Generalmente incluye:

Derecho de sepultura

Uso del espacio

Mantenimiento básico del área

Sin embargo, no siempre incluye:

Ataúd o urna

Lápida o monumento

Apertura y cierre de la tumba

Siempre es importante revisar el contrato.

3. ¿Cuáles son los tipos más comunes de lotes?

Los más habituales son:

Individual (Single Plot) → para una persona

Doble o Companion Plot → para dos personas

Familiar (Family Plot) → varios miembros

Cremación (Cremation Plot) → para urnas

Mausoleo o nicho → opciones sobre el suelo

Ecológico (Green Burial) → opción natural

La elección depende del presupuesto y preferencias familiares.

4. ¿Qué lote es más económico?

El más económico suele ser el lote de cremación, ya que requiere menos espacio.

También los lotes individuales son más accesibles que los familiares o mausoleos.

5. ¿Qué diferencia hay entre un lote doble y uno familiar?

Lote doble (companion): para dos personas, generalmente pareja

Lote familiar: varios espacios juntos para toda la familia

El lote familiar suele ser más conveniente a largo plazo.

6. ¿Se puede compartir un lote?

Sí, en algunos casos:

Lotes de doble profundidad permiten dos ataúdes

Un lote puede permitir urna + ataúd

En cremación, pueden caber varias urnas

Depende de las normas del cementerio.

7. ¿Un lote en el cementerio es para siempre?

Depende:

Algunos ofrecen derechos perpetuos

Otros funcionan como arrendamientos (50–100 años)

Siempre revisa el contrato para evitar sorpresas.

8. ¿Se puede vender o transferir un lote?

Sí, en muchos casos:

Puedes transferirlo a familiares

Puedes venderlo en el mercado secundario

⚠️ Pero algunos cementerios tienen derecho de recompra o restricciones.

9. ¿Qué debo revisar antes de comprar un lote?

Muy importante revisar:

Reglas sobre lápidas

Costos adicionales

Ubicación dentro del cementerio

Tipo de mantenimiento

Restricciones religiosas o estéticas

Esto evita gastos inesperados.

10. ¿Qué es un entierro ecológico (green burial)?

Es una opción sostenible donde:

No se usa embalsamamiento

Se utilizan materiales biodegradables

No hay bóvedas de concreto

Permite que el cuerpo regrese de forma natural a la tierra.

11. ¿Qué ventajas tiene un mausoleo?

Protección contra clima y humedad

Visitas más cómodas

Apariencia más elegante

Pero suele ser más costoso que un lote tradicional.

12. ¿Los veteranos tienen beneficios especiales?

Sí

Los veteranos elegibles pueden recibir:

Lote gratuito en cementerios nacionales

Lápida o marcador

Bandera y servicios básicos

Es un beneficio importante para la familia.

Tabla de Costos y Pasos

Esta tabla abajo describe gastos por el terreno en el cementerio y la siguiente tabla sería los pasos a seguir para comprar el terreno.

| Concepto del Gasto | Costo Promedio (USD) | ¿Lo cubre el Seguro? |

|---|---|---|

| Lote o Terreno | $2,000 - $5,000 | ✅ SÍ (Cash) |

| Apertura y Cierre | $800 - $2,500 | ✅ SÍ |

| Bóveda (Vault) | $700 - $1,500 | ✅ SÍ |

| Lápida (Marker) | $1,000 - $3,000 | ✅ SÍ |

*Los precios varían según la ubicación en California, Texas y Utah. El seguro de gastos finales entrega el dinero en efectivo para cubrir estos pagos de inmediato.

Guía Completa: Cómo Comprar un Terreno en el Cementerio en USA (2026)

Planificar el lugar de descanso final es una de las decisiones más responsables y amorosas que puedes tomar por tu familia. En estados como California, Texas y Utah, la demanda de espacios en cementerios ha crecido, lo que ha elevado los costos. Esta guía te explicará paso a paso cómo asegurar tu legado y cómo un Seguro de Gastos Finales es la clave para financiarlo.

1. Entendiendo la Propiedad: ¿Qué estás comprando realmente?

En los Estados Unidos, cuando adquieres un lote en un cementerio, no estás comprando bienes raíces tradicionales. Estás comprando "Derechos de Inhumación".

Derechos de Inhumación: El permiso legal para ser sepultado en un espacio específico.

Propiedad de la Tierra: El cementerio sigue siendo el dueño del terreno y se encarga de su mantenimiento a perpetuidad.

2. Pasos Críticos para la Compra en CA, TX y UT

Paso A: Selección del Cementerio

Cada estado tiene regulaciones distintas. Por ejemplo:

California: Los costos en áreas metropolitanas como Los Ángeles pueden ser superiores al promedio nacional.

Texas: Muchos cementerios privados exigen el pago total antes de cualquier servicio.

Utah: Es vital verificar si el cementerio cumple con requisitos religiosos específicos si así lo deseas.

Paso B: Elección del Tipo de Lote

Debes decidir entre:

Lote Individual: Para una sola persona.

Lote de Compañía: Espacios contiguos o de doble profundidad (uno sobre otro) para parejas.

Lote Familiar: Un área privada para múltiples generaciones.

Paso C: Revisión de Reglas y Marcadores

Antes de comprar, pregunta: ¿Qué tipo de lápida permiten? Algunos cementerios solo aceptan placas de bronce al nivel del suelo para facilitar el mantenimiento del césped, mientras que otros permiten monumentos verticales de granito.

3. Desglose de Costos: Prepárate para la Inversión

Comprar el terreno es solo el inicio. Estos son los cargos adicionales que suelen aparecer en el contrato: