¿Qué determina el costo de un Seguro de Gastos Finales?

A la hora de planificar el futuro, la pregunta más común es: ¿Cuánto me va a costar? En el mercado de seguros de Estados Unidos, el precio no es un número al azar. Se basa en una evaluación de riesgo que considera diversos factores personales y del plan elegido.

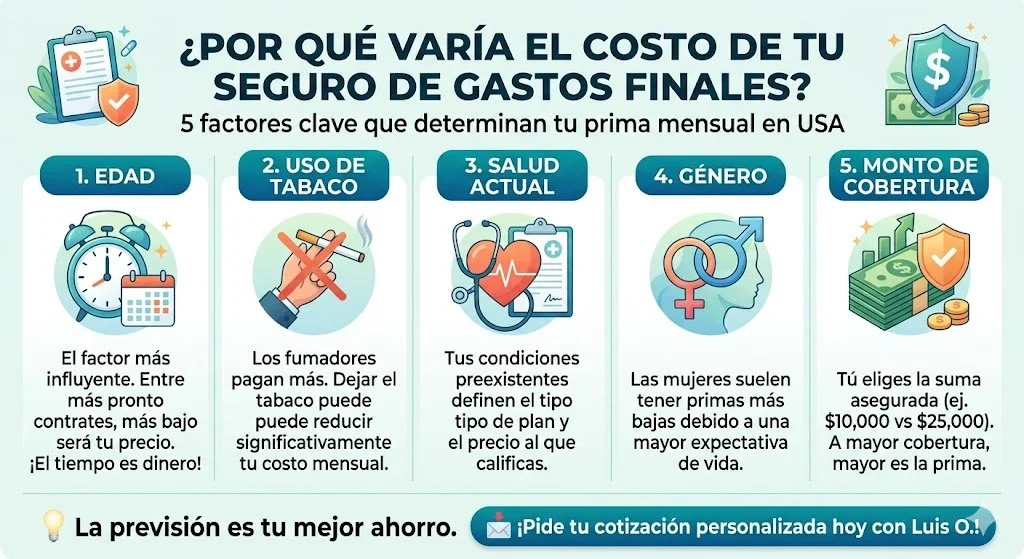

A continuación, desglosamos los pilares que definen tu prima mensual:

1. La Edad: Tu aliado o tu enemigo

El factor más crítico es la edad al momento de la contratación. Las aseguradoras asumen un riesgo menor con personas jóvenes, por lo que las primas son más económicas. Consejo experto: Al contratar hoy, bloqueas ese precio de por vida; si esperas un año más, el costo subirá inevitablemente.

2. El Uso de Tabaco y Nicotina

Estadísticamente, los fumadores tienen tasas de mortalidad más altas. Por ello, las personas que usan cigarrillos, vapeadores o productos de nicotina pueden enfrentar primas hasta un 50% más altas que los no fumadores.

3. Estado de Salud y Preexistencias

Aunque los seguros de gastos finales suelen tener una suscripción simplificada (sin exámenes médicos), tus respuestas a preguntas sobre diabetes, salud cardíaca o cáncer determinarán si calificas para un plan de Beneficio Nivelado (más barato y cobertura inmediata) o un plan de Emisión Garantizada.

4. Género y Expectativa de Vida

En promedio, las mujeres en EE. UU. viven unos 5 años más que los hombres. Debido a esta mayor longevidad, las primas para mujeres suelen ser ligeramente más bajas que para hombres de la misma edad.

5. El Monto de Cobertura (Death Benefit)

Lógicamente, una póliza de $10,000 (ideal para una cremación y gastos básicos) costará menos que una de $25,000 (diseñada para un entierro tradicional con servicios completos). Tú tienes el control de ajustar este monto a tu presupuesto.

6. Ocupación y Estilo de Vida

Aunque es menos común en gastos finales, tener un trabajo de alto riesgo o pasatiempos peligrosos (como el paracaidismo) puede influir en la aprobación o el costo de ciertos riders adicionales.

Conclusión: ¿Cómo obtener el mejor precio?

La mejor estrategia para ahorrar es la previsión. Comprar un seguro de gastos finales cuando gozas de salud y a una edad temprana es la única forma de garantizar la tarifa más baja posible.

Factores que afectan el costo del Seguro de Vida vs Gastos Finales

| Factor | Seguro de Vida Tradicional | Seguro de Gastos Finales |

|---|---|---|

| Edad | Mientras más joven, más barato | Más caro si se compra a mayor edad |

| Salud | Exámenes médicos y evaluación completa | Más flexible (sin examen en muchos casos) |

| Tabaquismo | Puede duplicar el costo | Puede aumentar hasta 50% |

| Género | Hombres pagan más | Hombres también pagan más |

| Cobertura | Alta ($50,000 – $500,000+) | Más baja ($5,000 – $25,000) |

| Tipo de póliza | Term o Whole Life (más complejo) | Generalmente Whole Life simplificado |

| Período de espera | Puede NO tener espera si calificas | Frecuente (2 años en emisión garantizada) |

| Ocupación | Afecta mucho si es de alto riesgo | Menor impacto |

| Hobbies | Aumentan el costo si son peligrosos | Generalmente no afectan tanto |

| Historial familiar | Puede aumentar el precio | Menor relevancia |

| Riders (extras) | Aumentan el costo | También aumentan el costo |

| Facilidad de aprobación | Más difícil (puede haber rechazo) | Más fácil (incluso con problemas de salud) |

| Costo mensual | Más barato si estás sano y joven | Más alto por menor evaluación médica |

💡 Consejos para pagar menos

- Compra tu seguro lo antes posible

- Deja de fumar 🚭

- Mejora tu salud (presión, peso, etc.)

- Compara varias compañías

- Elige solo la cobertura que realmente necesitas

Cortesía de mi página web:

www.gastosfinalesfunerarios.com